月次市場見通し– 2025年4月

2025 年 5 月 23 日

アメリカ

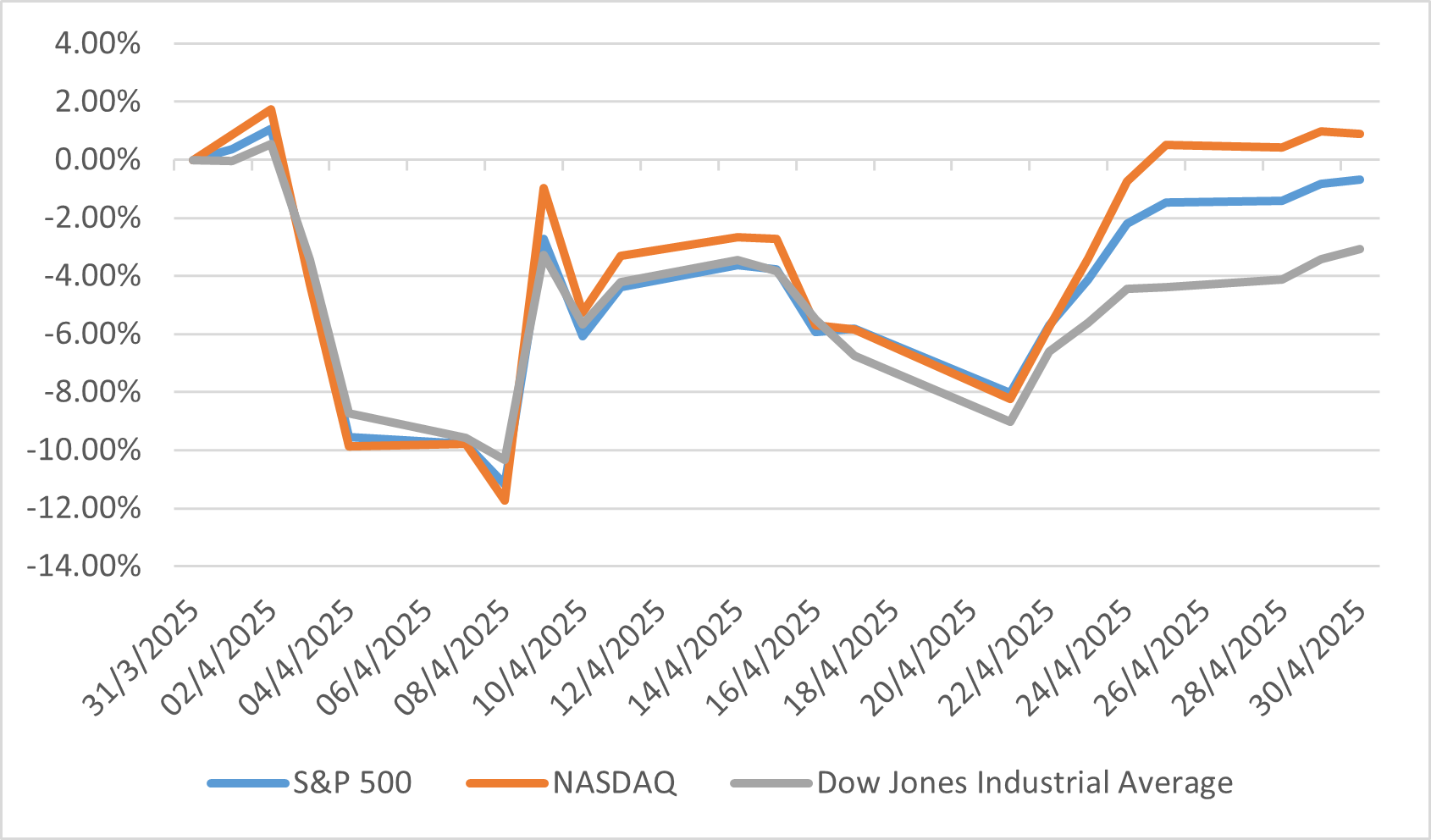

2025年4月は、米国株式市場にとって非常に不安定な月となりました。主な要因は、新たな米国貿易関税をめぐる深刻な不確実性と、それに伴う経済影響への懸念です。S&P500種株価指数とダウ工業株30種平均は、それぞれ約0.7%、3.1%下落し、3カ月連続の月間下落を記録しました。投資家の不安は月初にピークを迎え、関税発表後に市場は激しく揺れ動き、S&P500は一時ベアマーケット(弱気相場)入りする場面もありました。シカゴ・オプション取引所(CBOE)のボラティリティ指数(VIX)は、パンデミック以降で最高水準に達し、市場の恐怖感が顕著となりました。しかしながら、月末にはテクノロジー株を中心に好決算を背景とした反発が見られ、ナスダック総合指数はわずかに約0.9%の上昇となりました。とはいえ、この回復にもかかわらず、米国株は海外市場と比較して総じて劣後した結果となりました。

セクター別ではまちまちな結果となり、市場の不安定さが反映されました。テクノロジー株は初期の下落後に大きく反発し、グロース株はバリュー株をアウトパフォーム。一方、エネルギーおよびヘルスケアセクターは不調に終わりました。関税不安は現政権の始動にも影響し、S&P500は大統領就任後最初の100日としては1974年以来最悪のパフォーマンスを記録し、巨額の時価総額が消失しました。

経済環境も投資家心理を圧迫しました。2025年第1四半期の米国経済は予想外の0.3%縮小に転じ、これは企業や消費者が関税施行前に輸入を急増させたことが主因です。また、関税のインフレ効果により、2025年のCPI(消費者物価指数)は3.5%に上昇するとの予測が出ています。消費者信頼感の低下と雇用成長の鈍化も相まって、米国経済には強まる下方圧力が示唆されています。ドルは弱含み、長期国債利回りも一時の急騰後に低下しましたが、安全資産としての信頼性に対する懸念も顕在化しました。貿易政策をめぐる予測不能な動きは、市場のボラティリティが今後も続く大きなリスクであると考えられます。

4月の米国株指標パフォーマンス

日本

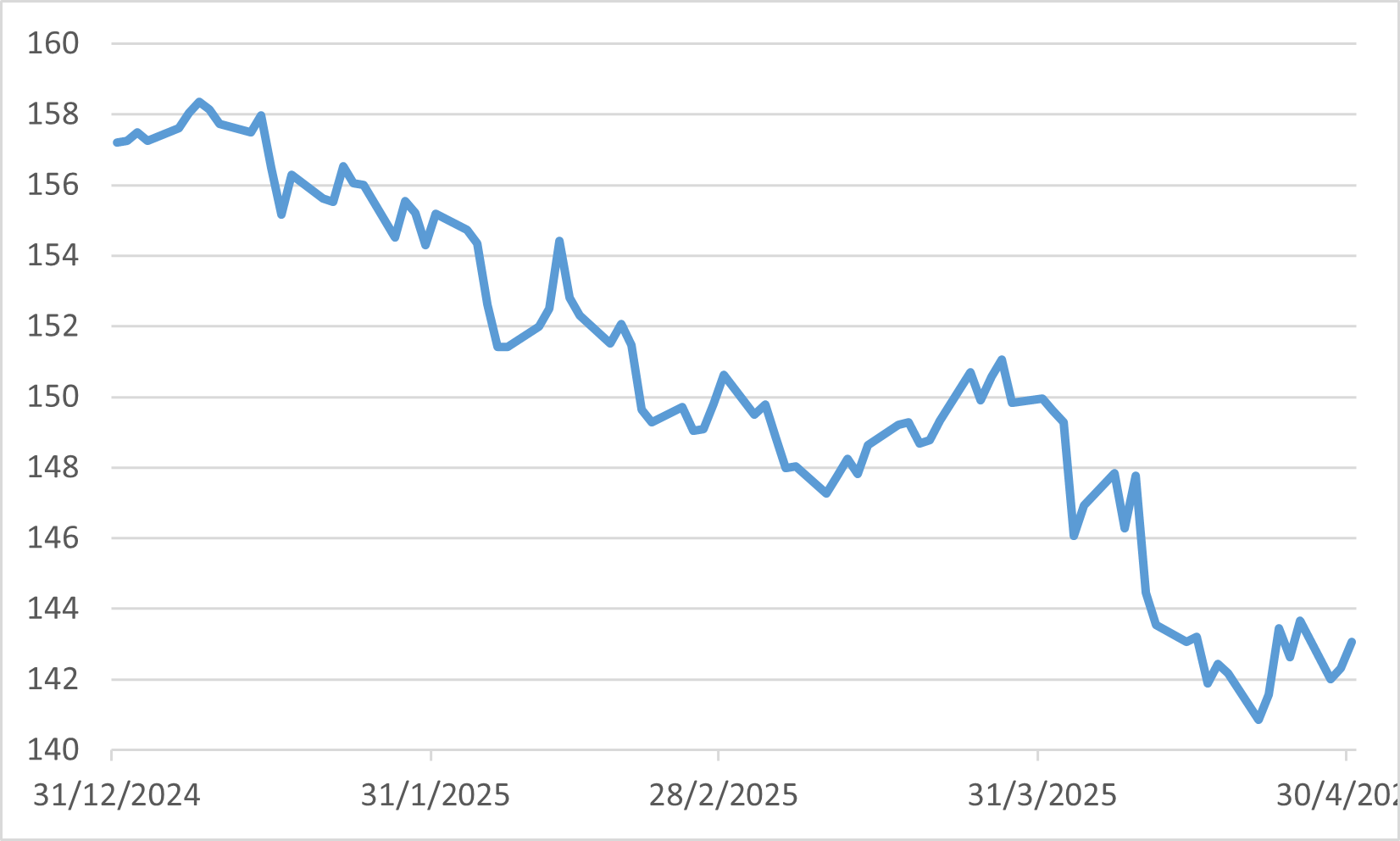

2025年4月、日本株式市場は数カ月にわたる苦境の後に小幅ながら回復を見せ、TOPIXは0.32%、日経平均株価は1.20%上昇しました。ただし、市場のボラティリティは依然として高く、主に米国の関税政策をめぐる不透明感が影響しました。4月初旬には、米中貿易摩擦の激化や、円高(安全資産への逃避需要による)への懸念から、日経平均は急落しました。しかし、月末にかけて米中関税交渉の進展が一部懸念を和らげ、市場はやや楽観的なムードで取引を終えました。とはいえ月内では18カ月ぶりの安値をつける日もあり、日経平均は1日での大幅な上下動を繰り返すなど、極端な揺れが目立ちました。

注目すべきは、日本株および長期国債への外国投資が過去最大となり、合計で8.21兆円(約566億ドル)の純流入が記録された点です。これは米国市場の不確実性を回避しようとする動きの中で、特に4月初旬に集中しました。この動きが、S&P500などの米株指数が下落する中で、日経平均が月次でプラスとなった要因の一つです。日本市場内では、小型から中型株が良好なパフォーマンスを示し、円高を背景に内需関連株にも買いが入りました。日本資産が安全資産として再評価されたことが、これらの動きの背景にあります。

こうした市場動向の背後には、継続中の日米貿易交渉があります。米国の関税が日本経済に与えるリスクは大きく、エコノミストの中にはGDPを最大1%押し下げる可能性を指摘する声もありますが、市場ではこの最悪シナリオはある程度織り込み済みとの見方が広がっています。そして、日本におけるコーポレートガバナンス改革も引き続き株価を支えており、株主還元を促進する施策や、自社株買いの記録的増加が投資家からの注目を集めています。

4月の米ドル/円 為替レート

中国

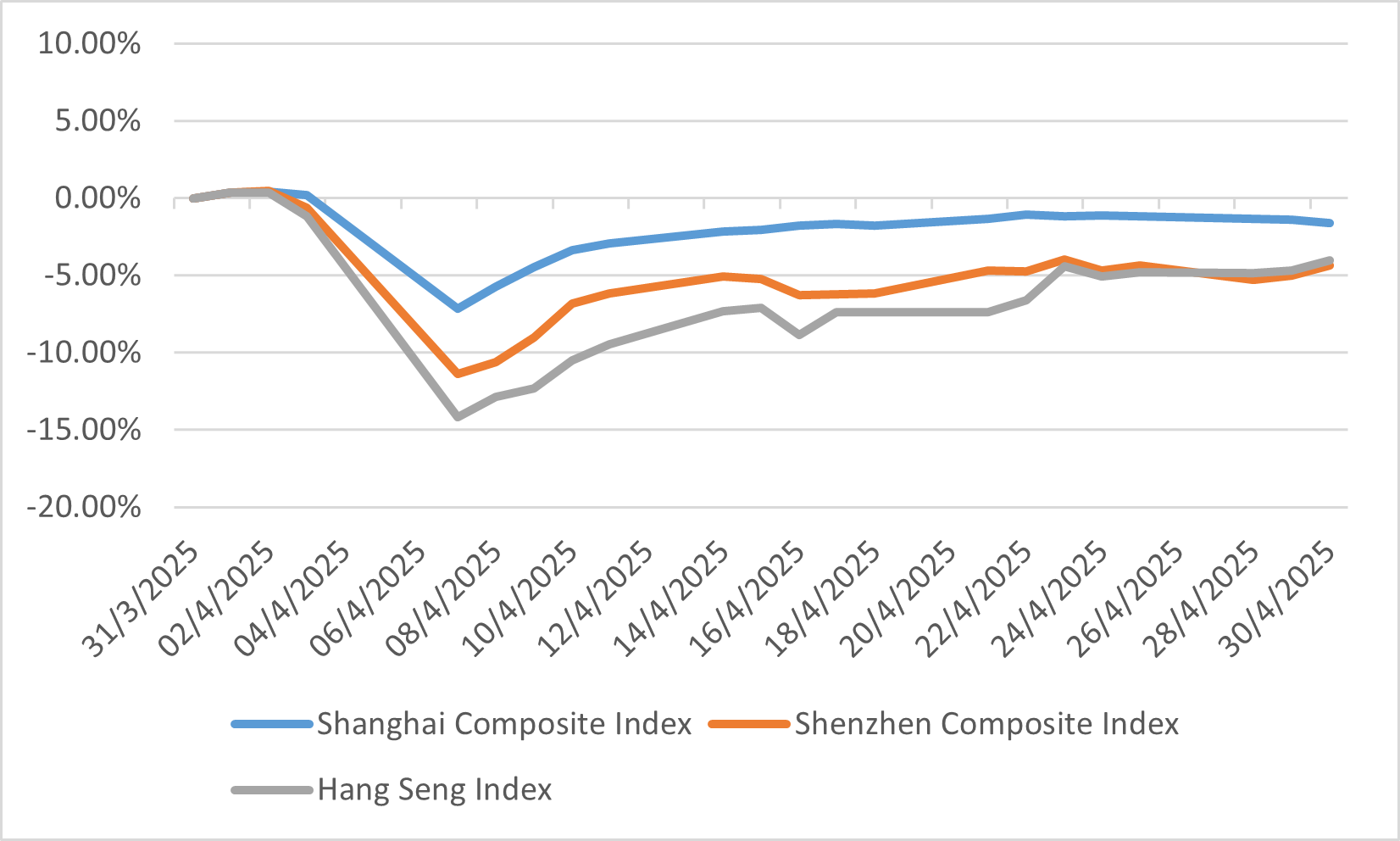

2025年4月、中国株式市場は、米国の関税政策への懸念が重くのしかかる中で厳しい展開となりましたが、他の主要市場よりはある程度の耐性を示しました。上海総合指数は月間で約1.6%下落、深セン成分指数は5.6%とさらに大きく下落し、香港のハンセン指数も4%の下げとなりました。注目の出来事は、4月7日に起きた上海総合指数の1日で7.34%の下落で、米国が貿易相手国に課した対立的な関税が市場にショックを与えた結果、過去最悪の下落幅を記録しました。ただし、中国政府が強硬な態度を維持し、同時に景気下支え策を実施したことで、投資家心理は部分的に支えられました。

セクター別では、国有企業、テクノロジー、消費関連銘柄が相場を下支えしました。一方で、年初から大幅上昇していたハンセンテック指数などは、貿易摩擦や規制懸念から下押し圧力を受けました。こうした中、海外投資家による中国株(特に海外上場株)への関心が再び高まりました。これは、一部の支援的な政策と、「DeepSeekモーメント」と呼ばれるAI技術の前進、そして中国本土投資家による南向き資金の大量流入が背景にあります。MSCI中国指数では、テクノロジー、消費財、金融など主要セクターの利益が安定し、上昇に転じました。国有企業も、自社株買いや持ち株比率の引き上げを通じて市場の安定化に寄与しました。

経済面では、工業生産が前年比6.1%増と堅調に推移し、関税の影響にもかかわらず予想を上回りました。しかしながら、小売売上高の伸びは5.1%に鈍化し、内需のやや低調さが見られました。製造業PMIは4カ月連続で50を下回り、構造的な課題の根深さを示しています。中国人民銀行は、金融安定と成長促進のバランスを取る「適度に緩和的な金融政策」を継続しました。4月の経済指標を受け、5月初旬には、経済再活性化と貿易圧力への対抗を目的として、新たな金融、財政、マーケット支援策が発表されました。

4月の中国株指標パフォーマンス

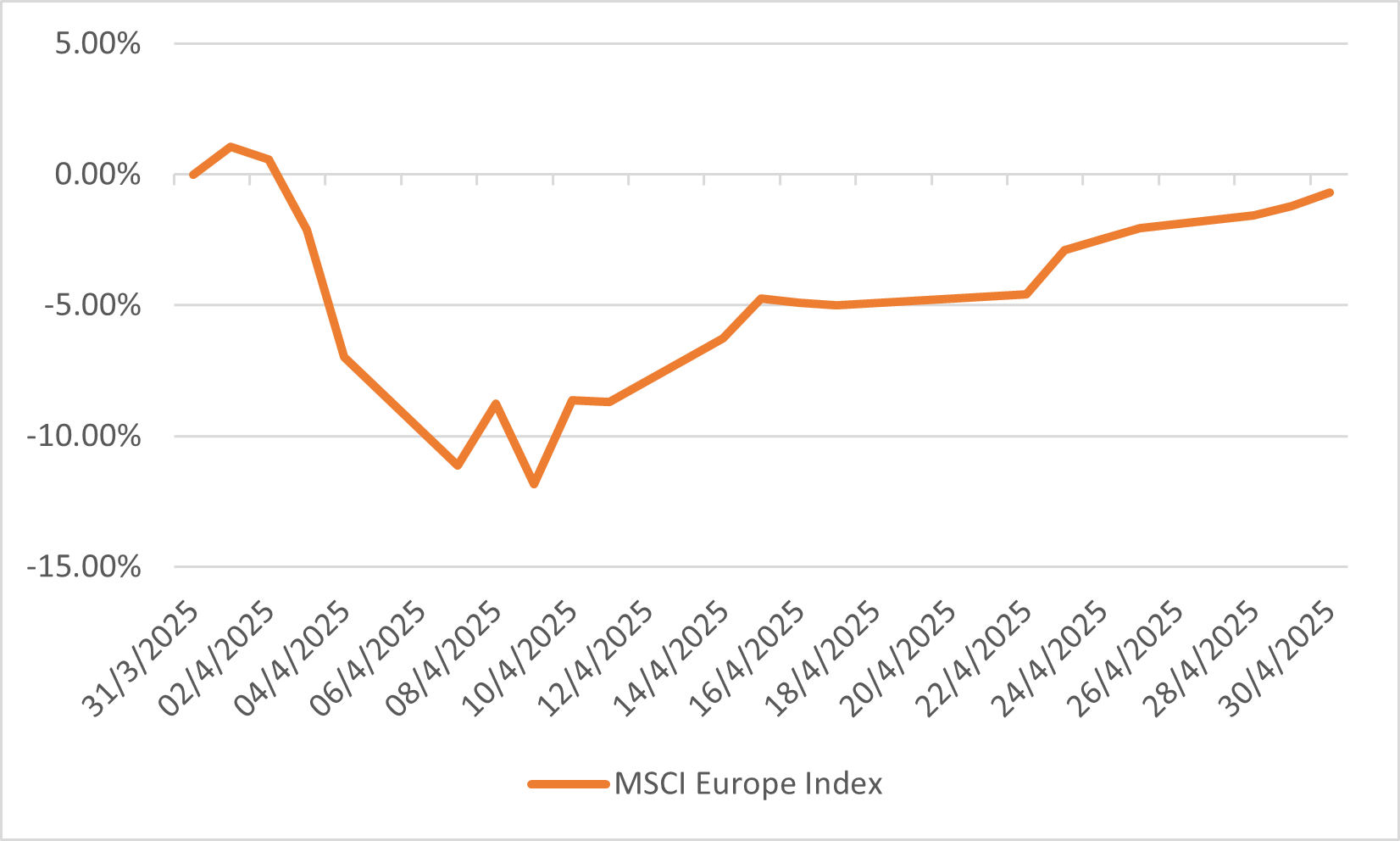

ヨーロッパ

2025年4月、欧州株式市場も、米国による新関税の発表を受けて大きく変動しました。月初の急激な動きでは、VIX指数(米国の恐怖指数)が2020年以来の高水準となり、市場の不安感が急騰しました。月末に米国関税の一時停止が発表され、幾分市場は安定しましたが、多くの欧州主要株価指数はわずかにマイナスで終了しました。ストックス600指数は0.5%、FTSE100は0.7%下落しましたが、英国の中型株指数であるFTSE250は2.7%の上昇を記録しました。欧州株式全体では0.7%の月間下落です。

こうした不安定な状況にも関わらず、欧州株は米国市場を年初来でアウトパフォームしており、米国資産からの資金のローテーションが続いています。ファンドマネージャー調査によれば、米国株からのシフトが顕著となっており、MSCIヨーロッパ指数は20年平均のPER(株価収益率)を下回る水準で取引され、割安感が高まっています。ただし、こうした市場不安により、エクイティ・キャピタル・マーケットでのIPOなどの活動は鈍化しました。

一方、米国のインフレ率(ヘッドラインCPI)は2025年4月に前年比2.3%と、2021年2月以来の低水準となり、前月の2.4%をわずかに下回りました。コアインフレ率(食品・エネルギーを除く)は2.8%と変わらずで、FRBのインフレ目標に徐々に近づいていますが、基調的な物価圧力の継続に注意が必要です。米国の対カナダ、対中国などの主要な貿易相手国に対する関税強化は、S&P500やナスダックなどの米国株に大きなボラティリティをもたらしました。これらの要素を踏まえると、株式市場は短期〜中期的に不安定な状況が継続する可能性があります。

4月のMSCIヨーロッパ指数のパフォーマンス