每月市場觀點 – 2024年3月

2024 年 4 月 19 日

美國

2024年3月,美國股市展現了顯著的活力,反映了一系列經濟刺激措施和特定行業的發展。標普500指數顯著上漲,錄得3.22%的回報,為年初至今帶來10.55%的回報。這一漲幅在道瓊斯工業平均指數的表現中亦得到了體現,該指數本月上漲了2.21%,使得其年初至今的回報達到了6.14%。另外,特別值得一提的是標普中型股400指數,在3月份單月便錄得了5.60%的增長。

就個別股票而言,微軟和英偉達以顯著的漲幅脫穎而出。微軟的股價在2024年上升了12.09%,使其市值突破3萬億美元。英偉達則經歷了更加戲劇性的上漲,在2024年第一季度上升了82.46%,將其市值推至2.26萬億美元。相反,特斯拉面臨顯著的下跌,其股票在第一季度下跌了29.25%,市值縮水至5600億美元。

市場的廣泛韌性可以歸因於企業強勁的盈利能力,尤其是科技行業因持續的人工智慧進步而受益。然而,市場也面臨著諸如核心通脹上升等挑戰,這可能預示著未來將實施更緊縮的貨幣政策。這種情況因中東地區的地緣政治緊張而加劇,這可能會影響商品價格和市場的未來穩定。總體來看,雖然美國股市在2024年初展現了強勁的表現,但在複雜的全球經濟格局中,投資者仍保持謹慎。

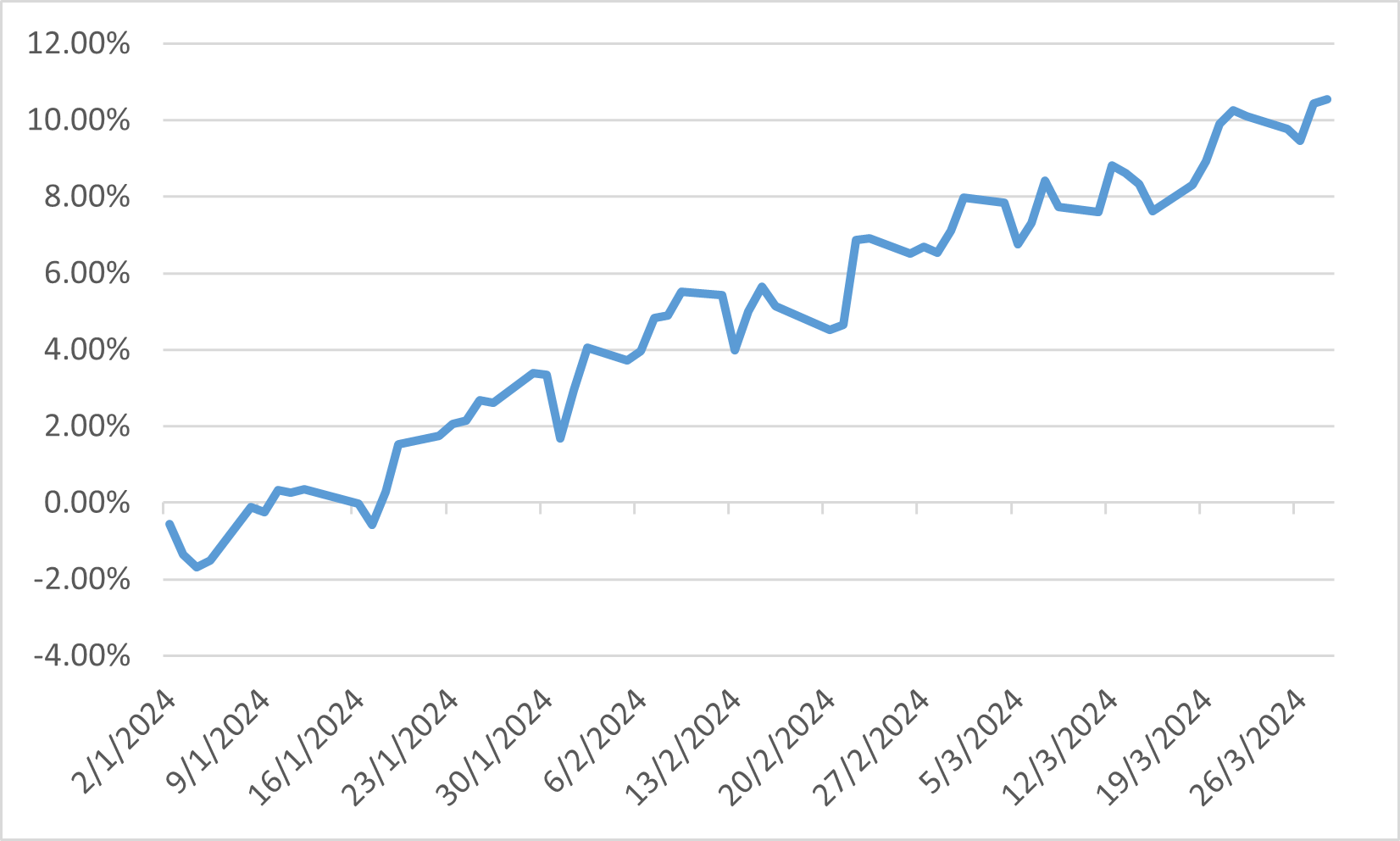

標普500年初至今回報

日本

2024年3月,日本股市在國內因素和國際市場動態的影響下,經歷了顯著的反彈。其中,日經225指數和東證指數在三月份分別實現了3.17%和3.69%的總回報。起初,由於日元升值和美國通脹超出預期,市場面臨下行壓力,但隨後迅速恢復。這一反彈得益於日本銀行宣布維持寬鬆財政政策後市場的樂觀情緒。日經225指數達到歷史新高,標誌著月初銀行和半導體行業下滑後的重大轉折。

在國內方面,日本市場受到外國投資者的大量買盤和房地產、石油、煤炭及礦業等行業正面的企業盈利預期的推動。然而,航運、精密機械和製藥行業的表現則不佳。市場動態也受到勞工談判和對政府及日本銀行可能介入外匯市場的持續擔憂的影響,這可能會影響日元的價值。

展望未來,市場保持正面但謹慎的預期。市場預計零售業將由於工資增長和內需增加而表現良好。然而,也有擔憂這些增長的持續性,因為日本銀行和政府可能對外匯市場的干預可能會影響股價。此外,儘管企業盈利預計將受益於日元走弱,但企業計劃中預測的利潤率可能不符合市場預期,這可能導致一些賣壓。儘管有這些擔憂,市場仍普遍樂觀認為將繼續呈現上升趨勢,得到持續的國內投資和有利的供需動態的支持。

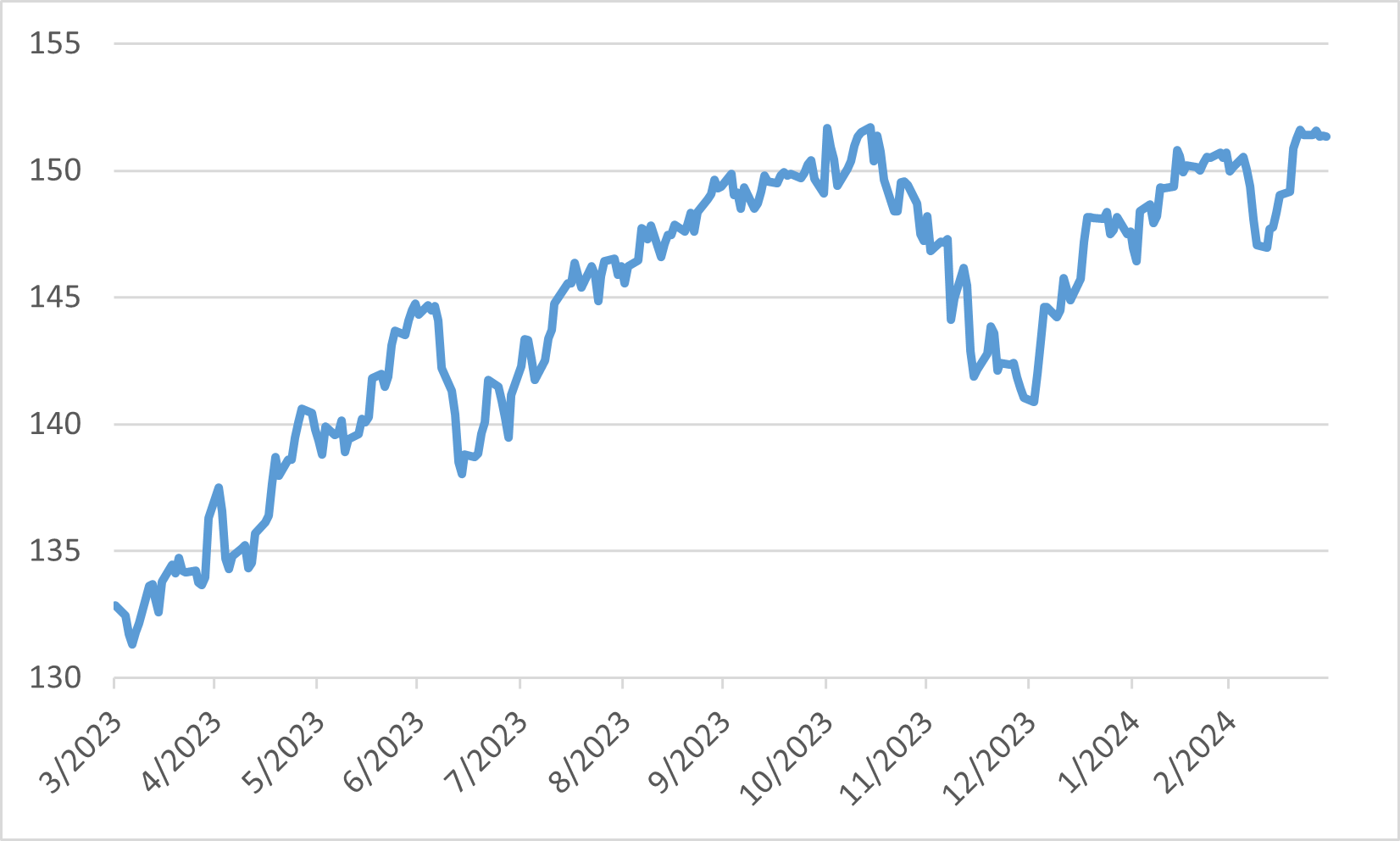

美元兌日元匯率

中國

2024年3月,中國市場在貨幣政策和全球經濟趨勢的影響下,經歷了一系列動態。儘管房地產部門持續面臨挑戰,且更廣泛的經濟復甦未能達到預期,但某些領域出現了穩定和可能的反彈跡象。

首先,上證和滬深300指數自2024年初以來分別上漲了約3.05%和3.24%。這一上升反映了市場的謹慎樂觀,部分受到有利政策調整和全球市場復甦的推動。這是繼2月份正面動能後的延續,表明在全球狀況波動中,中國股市的韌性。同時,更廣泛的大中華區域也表現強勁,如台灣的台灣證券交易所指數實現了顯著增長。這一區域上升受到科技股的集會和對亞洲市場投資者情緒的改善的支持。全球央行提供的貨幣政策和利率的穩定為這一樂觀前景提供了支持,使投資者能夠關注盈利表現和長期回報。

在經濟方面,儘管國內一些挑戰仍在持續,中國的出口表現有所改善,顯著推動了工業生產。這是自2022年初以來觀察到的最快增長,表明中國商品的外部需求強勁。然而,房地產部門仍然疲軟,影響了地方政府的財政狀況和更廣泛的經濟格局。

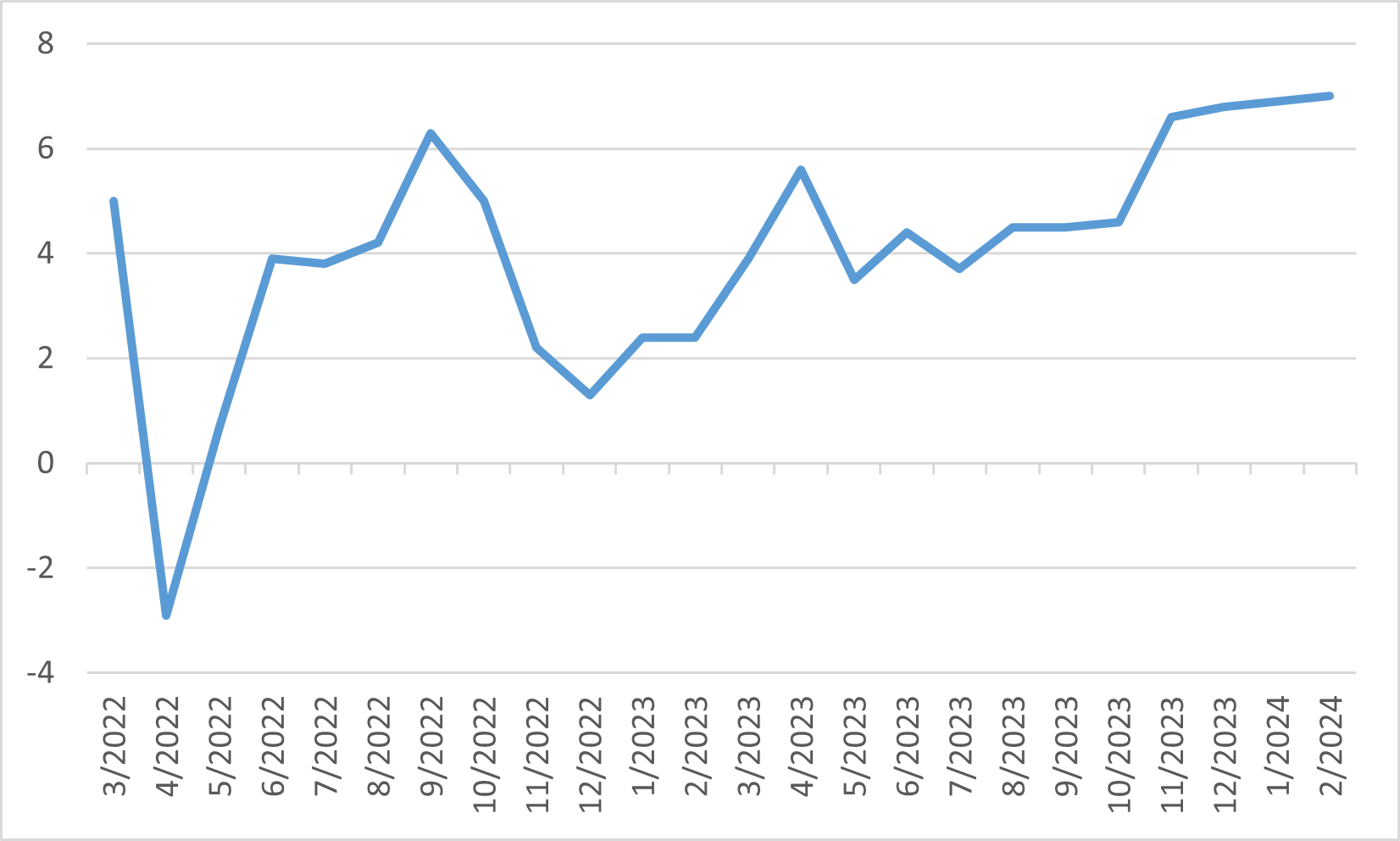

中國工業生產指數

歐洲

2024年3月,歐洲股市展現出謹慎樂觀的前景,受當前市場條件和積極的全球經濟環境影響。反映發達歐洲國家股市表現的MSCI歐洲指數上漲了4.06%,顯示出投資者對市場持正面看法。這份樂觀由於當月全球股市的廣泛增長得到了加強,暗示歐洲市場持續恢復與穩定。

此外,受到堅實經濟指標和區域內政治環境穩定的支持,歐洲多個行業表現顯著提升。整體股市的正面走勢得到了英國通脹下降以及由於能源成本降低預期進一步下降的支持,為歐洲經濟增長和投資提供了更穩定的背景。

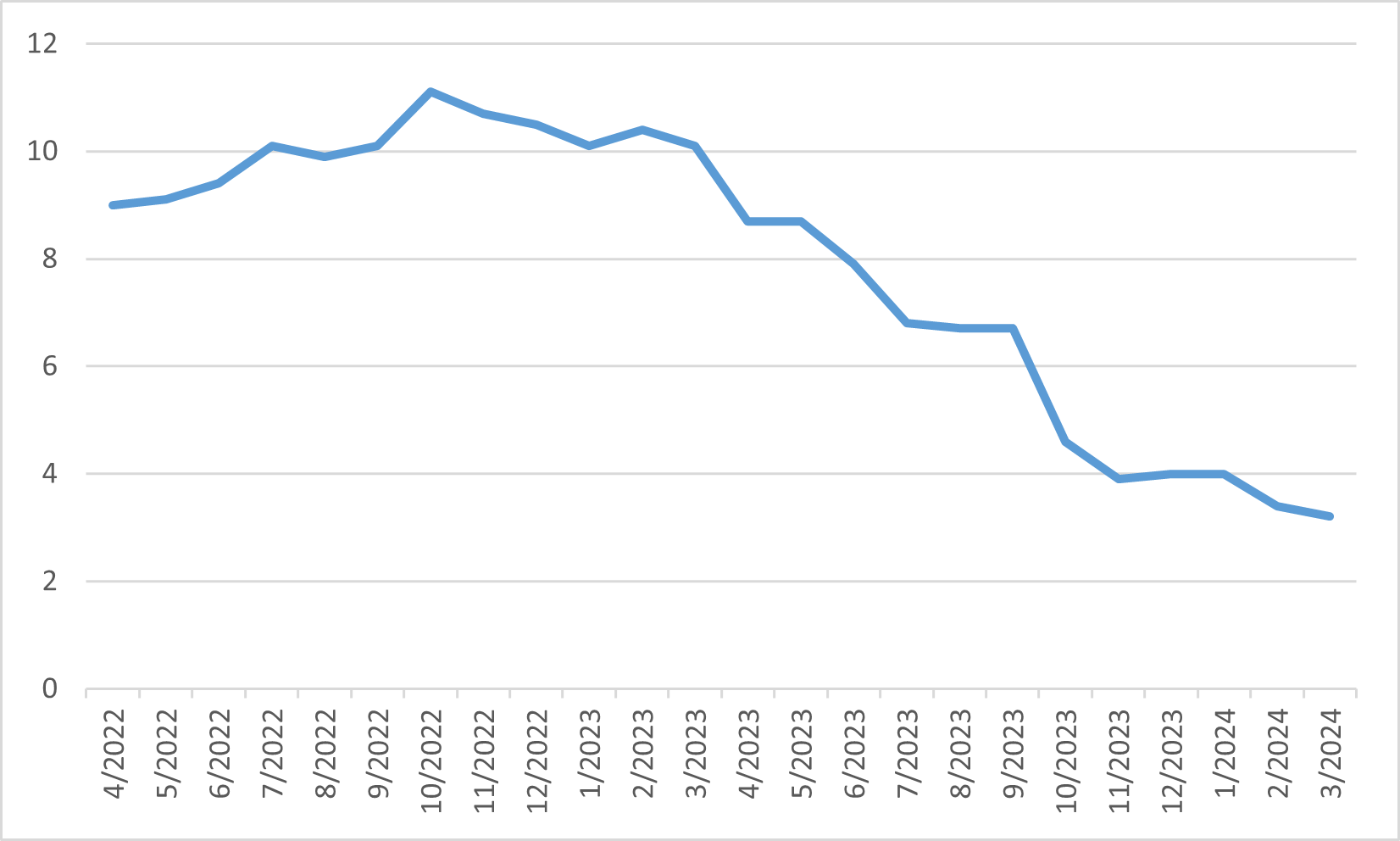

英國消費者物價指數