前代未聞の政策で前代未聞の衝撃に対応する

2020 年 4 月 10 日

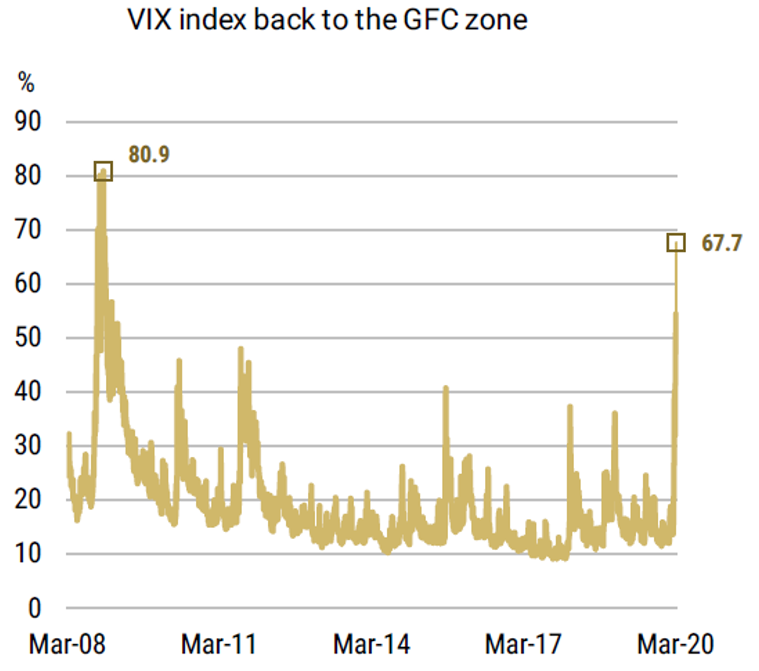

現在の経済は景気循環の後期にあると周知されているが、多くの投資家は新型コロナウィルス大流行が全世界ほとんどの経済を停止させることを予測できなかった。不幸なことに、最初今年の経済は衰退するのではないかと言う懸念からこの衰退はいつまで続くのと言う憂いへと変わった。株式市場は真っ先に反映し、3月は今年は今年一番悲惨な下落となった。月内、S&P500は12.5%下落し、MSCIワールドインデックスは13.5%下落した。中央銀行の金利引き下げ及び量的金融緩和政策再開により、国債の価格は上昇した。しかし、営業停止が企業利益に影響を与えることへの憂いが社債の価格を下落させ、リスクが更に高いクズ社債は投資適格会社より更に落ちた。

利率と株式市場の波動はFedにプレッシャーを与えた。実質的な経済刺激策は通過し、その刺激度合いはGDPの約10%を占め、一部は小企業への援助を含む。中央銀行は金利を最低限まで引き下げ、資産購入制度を再開及び拡大した。Fedは大型投資適格企業は短期内に破産しないよう、投資適格企業に政府の支援を提供した。公表後、投資適格社債価格は上昇したが、一部の企業は長期的に見ると、この衝撃を乗り越えるためには融資資金以外にも助成金と救済処置が必要となる。この度の衰退の深度と持続期間は中央銀行の財政政策と金融政策の度合いによるだろう。それは可能な限り失業率の急激な上昇及び優良企業の倒産を阻止するものである。