欧州中央銀行のツールキットは限界が近い

2019 年 11 月 22 日

10月、リスク資産のパフォーマンスは一般的にリスク回避資産よりよく、地政の緊張的局勢は緩和され、市場に希望が再度もたらされた。新興市場の収益率は4.2%、発達市場は2.6%。S&P500は更に2.2%に上昇し、歴史的記録を更新した。しかし、米国のデータは米国経済が減速していることを示し続けていた。10月消費者マインドは0.4落ち、125.9となり、就職率増長も依然と減速している。具体的パフォーマンスとしては今年の毎月平均新規ポジションは16万個だったが、2018年は毎月22万個だった。米国の今年第3四半期決算期間を予定通り進行し、現時点では会社のパフォーマンスは予期よりよく、S&P500の一株当たりの利益と営業収入の同期比増長は1%と4%。しかし、貿易戦争は依然と大勢の心を困惑させ、米国会社は引き続き来年の収益に対して低めの予期を出した。

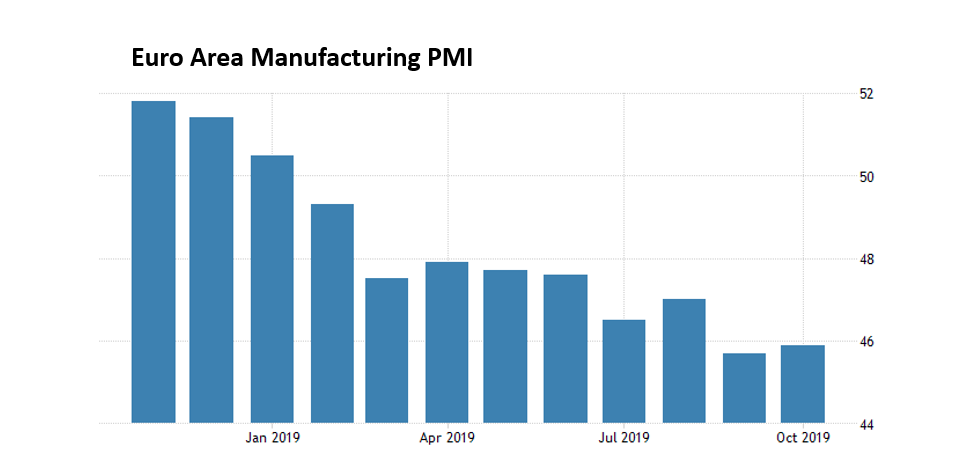

ユーロ圏の経済パフォーマンスには疲労が見え、10月分の製造業PMIは45.9を維持し、サービス業PMIは52.2まで少々上昇し、総合指数は50.6まで微拡張した。労働力市場と社会消費も経済減速の影響を感じている。10月分の欧州中央銀行会議はマリオ・ドラギは会長が担当した最後のプレスカンファレンスとなり、国際通貨基金前責任者クリスティーヌ・ラガルドが引き継いた。ラガルド氏の引き継いだECBツールキットは限界が見え、現時点での利率は-0.5%となった。毎月200億ユーロの量的緩和政策をインフレ目標達成まで続ける。金融政策の残り空間は少ない状況で、ラガルド氏が各国政府に金融緩和政策で経済刺激をすることを説得できるかが重要となる。