日本外部需要が弱まり、日銀の利下げに迫る

2019 年 12 月 20 日

近頃、中国の製造業及び消費者の弱いデータは懸念されるものであった。鉱工業生産は前月5.8%の予期と比べ、前年比4.7%増加した。一方、小売売上高は2019年上半期のおおよそ8.5%と比べ、前年比7.2%増加した。工業生産及び小売販売のパフォーマンス共に期待を下回っている。2020年中国の成長は、前年比6%を達しない可能性が高く、1999年以来最低となり、市場参加者の懸念となる。このマクロ像は、金融、FX、信用、財政、規制、それよりも程度は低いものの住宅に及ぶ主要なドメインにて、政策が広く緩和的でなければならないことを意味した。しかし、スタンドアローン方式で管理された成長減速は、株式にとって必ずしも弱気ではない。歴史からわかるように、実際の成長がトレンドを上回るか、それに近い限り、中国を含む世界の株式市場は成長減速の際、なかなかいい傾向にある。

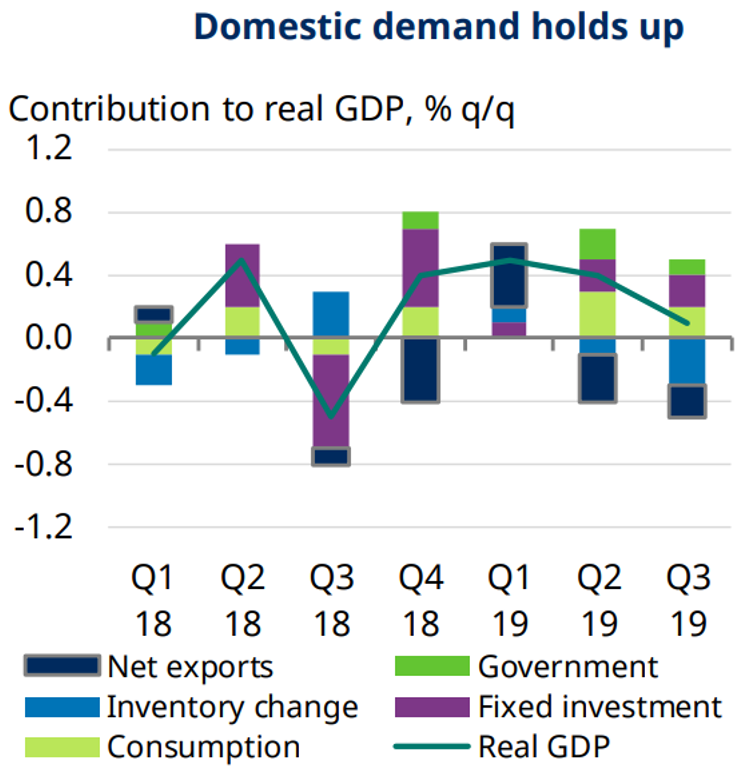

第3四半期の日本成長率は0.1%QoQまで減速し、0.2%の予想を下回った。国内需要はわずかに減速したが、日本基準では健全なレベルである。しかし、在庫の引きずりは、内需、消費、資本支出の基本的要因をほぼ相殺し、純輸出は再び経済の足手まといとなった。 10月の政策会議にて、日銀は金利を「現在またはそれ以下のレベル」に維持し、現在の-0.1%からの将来の金利引下げを示唆するためのフォワードガイダンスを調整した。我々は日銀にとって、最大の懸念となる世界貿易及び円高の見通しを観察し続ける。これらの懸念は、世界的成長の安定化の兆候となる円安及び中程度の貿易戦争摩擦と共に弱まった。市場は利下げの期待を打ち切り、今月の国債利回りを高めた。