月次市場見通し– 2021年10月

2021 年 11 月 22 日

アメリカ

10月下旬、連邦準備制度理事会は2021年11月から毎月150億ドルの債券購入規模を削減すると発表しました。2022年6月に減債が完了するという意味です。これは、米国が伝染病撲滅のために提供した経済にとって重要な盾を取り除くための大きなステップです。このスケジュールと規模は市場の期待に合っています。連邦公開市場委員会は、基準金利の目標金利を0~0.25%に維持しています。連邦準備制度理事会は、現在の高インフレについて「一時的なものと見込まれる」と強調し続け、雇用や経済成長による消費者物価への圧力は、短期的には緩和されるだろうと強調しました。

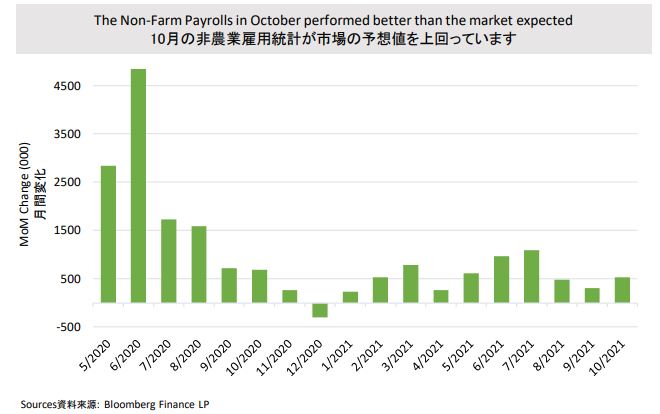

連邦準備制度理事会の利上げのもう一つの重要な指標は非農業就業者数です。11月の第一週に10月の最新記録が発表され、予想を上回る531,000人の新規雇用が発生しました。これは経済活動が勢いを維持している証拠になります。また、借金の減少と雇用の増加は、伝染病の影響がますます消えていることを示しています。

米国の五つの科学技術大手FAAMGが2021年Q3財務報告を発表しました。その中でも、マイクロソフトとグーグルの親企業であるアルファベットは市場の予想を上回る水準であり、Facebook、アップル、Amazonはそれぞれ広告収入の減少により成長が著しく鈍化し、チップ不足、グローバルサプライチェーンの制限、輸送コストの上昇につながっています。第3四半期の成績が少しずつ変わりましたが、上昇の勢いには歯止めがかかりませんでした。10月下旬にFacebookがMetaに名前を変え、VRに焦点を合わせたことで、メタバース関連株が投資家の間で人気を集めています。さらに、連邦準備制度理事会が早期に金利引き上げの信号を送らなかったため、科学技術株中心のナスダック指数は引き続き最高値を更新しました。

2021年11月8日から米国は33カ国、中国と大多数の欧州国家を含めて、すでに予防接種を受けた旅行客を対象に通関を再開しました。今回の措置で、米国の航空便とホテルに対する需要が増加することです。また、航空、ホテル、予約プラットフォームなど観光関連産業の成長を再び推進することになります。ロイター通信によると、ニュース発表直後、予約販売量が450%も急増しました。市場ではクリスマスシーズンが近づくにつれ、米国での小売販売が促進されると予想しています。そのため、市場の雰囲気が刺激を受け、株式市場を支えています。しかし、投資者たちは観光客の流入による伝染病の危険性を無視してはいけません。

日本

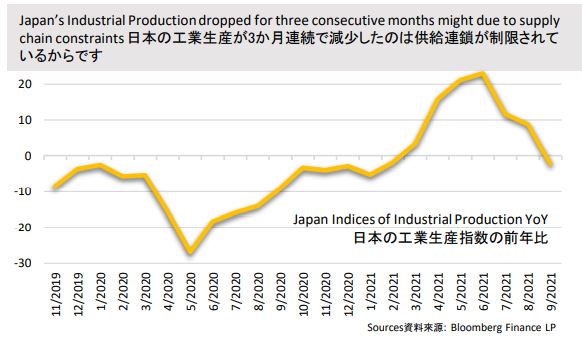

日本中央銀行(BoJ)は、金利と資産購入計画をそのまま維持する一方、成長率の見通しを下方修正し、現在の2021/22会計年度の経済成長率の見通しを3.8%から3.4%に下方修正しました。市場では、日本の中央銀行が2023年第2四半期まで金融緩和政策を維持すると予想しています。景気予測の下落は、夏場の確定患者の急増と供給連鎖の制限が輸出と生産に及ぼす影響によるものです。9月の日本の工業生産は前年同月比マイナス2.3%を記録し、今年3月以降初めてマイナスを記録しました。日本は自動車産業を中心に半導体不足とアジアの資材供給不足が生産に深刻な影響を及ぼしました。アジア新興市場でワクチン接種が普遍化され、部品不足問題が緩和される可能性があります。一方、10月の製造業のPMIは53.2で、9月の消費者物価指数と失業率はそれぞれ0.2と2.8%の上昇率を記録するなど、以前より好転した数値もあります。

新首相は、現地業務を中心とした会社を支援するため、30万億の財政支援策を打ち出しましたので、投資家は日本市場に期待しているかもしれません。中小企業は主に国内事業に集中しているため、最も多く恵まれていると予想されます。一方、国内旅行を奨励し、経済発展に貢献するGoToTravelプログラムの再開を検討しています。また、ビジネスマン学生技術実習生の入国制限を緩和し、経済成長と伝染病の共存に向けた大きな一歩を踏み出しました。ここ数週間の小幅な円高にもかかわらず、依然として低い水準です。輸出志向の日本は円安に恵まれるでしょう。これらの要因により、日本の株式市場の見通しは依然として楽観的です。

中国

全世界的にエネルギー不足と原材料の供給不足が商品価格をさらに引き上げました。中国のインフレリスクは上昇し続けています。 10月、中国の消費者物価指数(CPI)は昨年同月より1.5%上昇しました。一方、中国の生産者物価指数(PPI)は昨年同期より13.5%上昇し、26年ぶりに最高値を記録しました。エネルギー消費制限により、エネルギー消費の多い製品の価格は引き続き上昇しました。PPIは高い位置を維持し、今後数ヵ月間、CPIの上昇速度に影響を及ぼすものと予想されます。高いインフレ圧力は通貨政策を緩和する余地をさらに制限することができます。

中国不動産危機は夜明けのようです。国営メディアに掲載された一連の記事によると、規制機関は不動産開発業者が国内銀行間市場で債務を売却できるように政策を調整する可能性があります。また、他の報告書によると、規制当局は国有企業などが国内住宅を買収できるように許容する案を検討中であり、負債比率に取り入れずに国内住宅プロジェクトを購入することができます。負債が大幅に増えず、「3つの赤線」に達することはありません。中国が資金難に陥っている開発業者を救済し、不動産株や債券を活性化させるための措置を取ると投資家たちは信じています。実際、10月に銀行の不動産開発業者に対する融資はすでに大幅に増加しており、新規住宅担保融資は3480億人民元で、前四半期より42%増加しました。その勢いは11月まで続くと予想されています。

イギリス

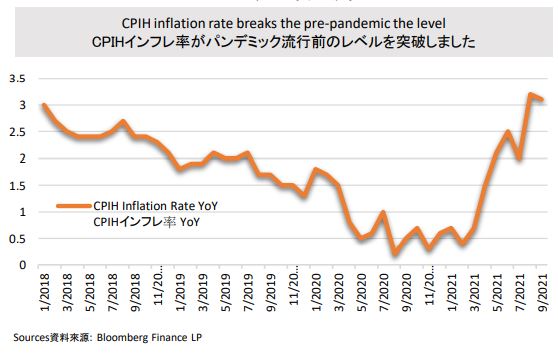

今年第2四半期以来、英国のインフレ率は急激に上昇しました。住宅価格を含めた総合指数CPIHインフレ率は9月現在、パンデミック流行前の水準を回復しています。市場が英国中央銀行に合意すれば、インフレを抑制するため、G7初の金利引き上げになるでしょう。 しかし、英国中央銀行は11月初めに会議の結果を発表し、金利はそのまま維持し、現在の債券購入計画を継続します。彼らはインフレが過度に高いということを"来年には満足する可能性が低い"と見込まれているでしょう。 したがって、今は金利引き上げが切実な状況ではありません。来年の成長率展望値を6%から5%に下方修正しました。

ニュースが発表された後、ポンドは主要国際通貨に対して大幅に下落しました。しかし、英国中央銀行は、早ければ来年2月にも雇用とインフレ目標を達成すると発表しました。したがって、2%台のインフレを維持するためには、今後数ヵ月間、金利引き上げが必要になります。ポンドは今後数カ月間弱気を続け、英国中央銀行が利上げのシグナルを送った後、低水準から反発する可能性があります。