月次市場見通し– 2023年4月

2023 年 5 月 22 日

アメリカ

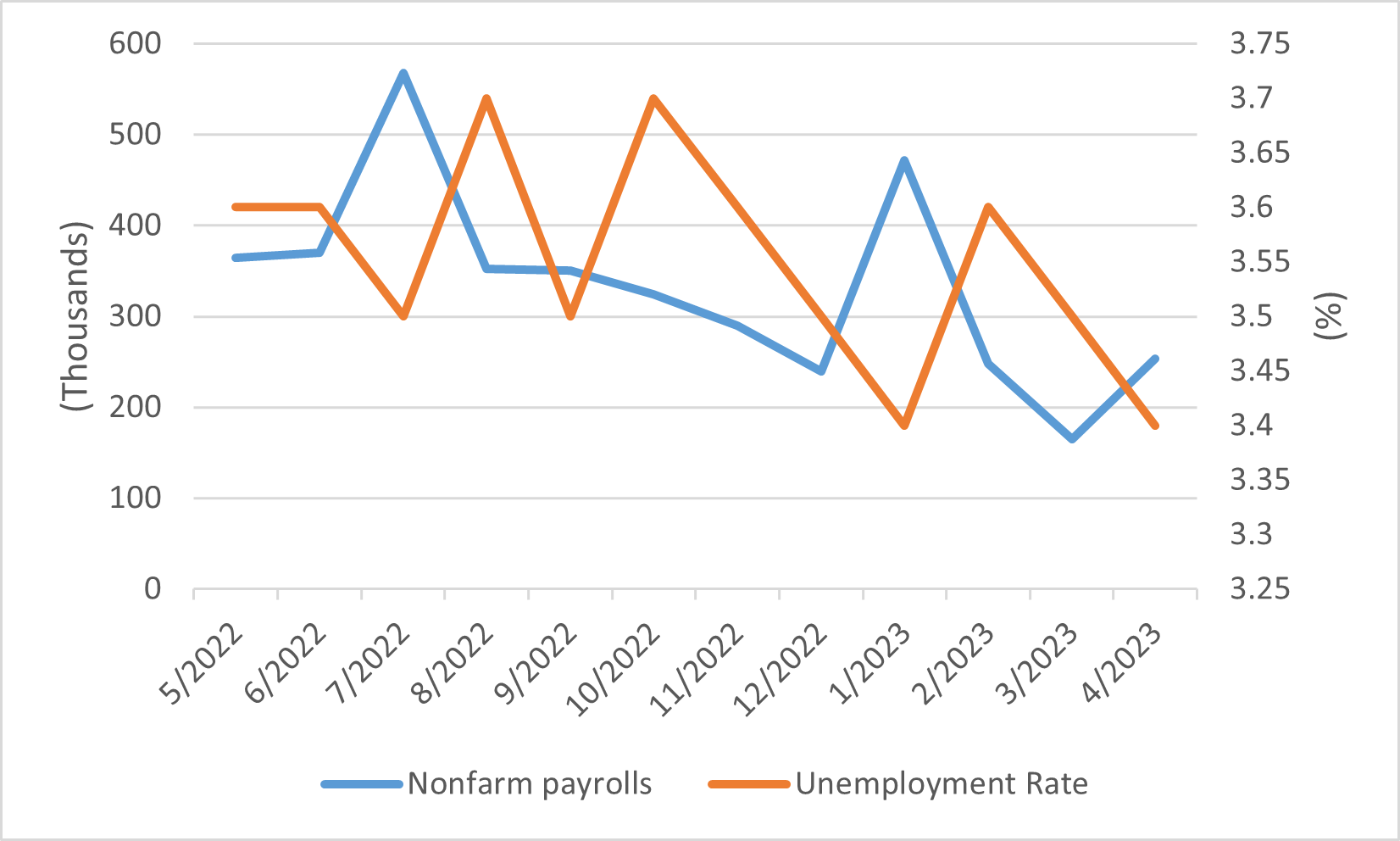

最新のデータは、製造業とサービス業の両方における経済活動の著しい増加を示しており、予測を上回り、全体的な経済モメンタムの強い復活を示しています。 4月の製造業PMIの数字は、新規受注が成長に戻るにつれて、この拡大を強調しました。 対照的に、同期間の新規輸出注文は減少しました。

輸出受注の減少にもかかわらず、企業は将来の売上高について前向きな見通しを維持し、4月の非農業雇用の顕著な回復に貢献しました。 この楽観主義は、21世紀の最低失業率を達成する上でも役割を果たしました。

株式市場に関しては、米国株式市場は 2023 年 4 月に一貫して上昇を記録しました。S&P 500、ナスダック総合、ダウ工業株30種平均は、同月中にそれぞれ 1.56%、0.07%、2.57% のトータルリターンの増加を経験しました。 その結果、年初から現在までのトータルリターンはそれぞれ9.90%、21.38%、1.69%に達し、この期間の米国株式市場の回復力と成長の可能性を強調しました。

インフレは、2023年4月の市場情勢を形作る上でも重要な役割を果たしました。インフレ水準の安定に寄与したベース効果により、3月の年初から現在までのインフレ統計が2月の6%から5%に低下したため、投資家は明るいニュースを受け入れました。

米国の非農業部門雇用者数と失業率

日本

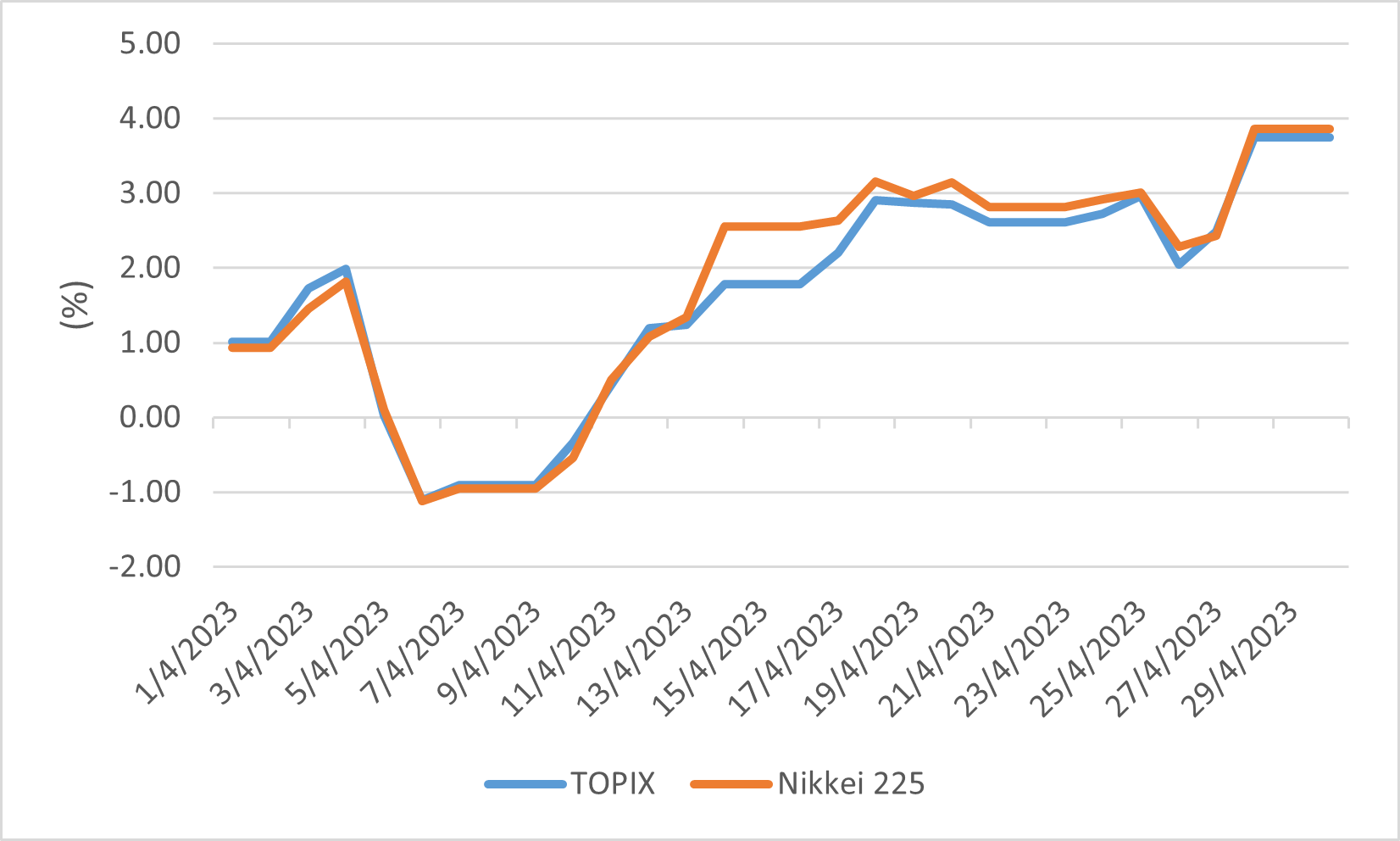

4月の日本株式市場は好調な勢いを維持し、TOIPXと日経平均株価のトータルリターンは現地ベースでそれぞれ3.74%、3.86%の上昇を記録した。 この好調な業績は、良好な市場心理や、上田新総裁のリーダーシップの下で初めて行われた日銀政策会合で設定されたハト派的なトーンなど、いくつかの要因によって支えられた。 この期間に日本円がさらに下落し、市場の好調な勢いに貢献したことは注目に値します。

日本経済は2023年4月に回復の兆しを見せており、季節調整後の第1四半期のGDP成長率は1.4%と予想され、ユーロ圏0.6%、米国1.1%を上回っています。 日本銀行は、前年末の生産高格差がわずかにマイナスとなっており、経済が追い上げ成長の恩恵を受けている可能性が高いことを示唆しています。 日本の実質GDP成長率は、先進国の減速が予想されるものの、2023年には1.1%、2024年には1.2%と安定すると予想されています。

2023年4月、株式市場の政策転換とデフレ脱却の見通しが流入拡大の期待を膨らませたことから、外国人投資家は日本の株式を新たに見てきました。 これらの発展は楽観主義を生み出し、外国人投資家は投資の大物ウォーレンバフェットを含むかなりの資本を投入しました。

TOPIXと日経225 4月の総収益率

中国

2023年4月、中国株式市場は多くの障害に直面し、まちまちのパフォーマンスとなりました。 CSI 300 指数と深セン構成指数のトータルリターンの損失はそれぞれ 0.50% と 3.23% でしたが、上海証券取引所総合指数のトータルリターンは 1.57% 増加しました。 アメリカと中国の間で続く緊張は中国の株式市場に大きな影響を与えた。 特に台湾をめぐる米中の緊張の激化と、中国への海外直接投資に対する新たな制限の可能性が、中国を含む新興市場株の下落に寄与しました。 こうした緊張は、最近急騰した中国の人工知能およびテクノロジー株の調整と相まって、中国株式市場全体を圧迫しました。

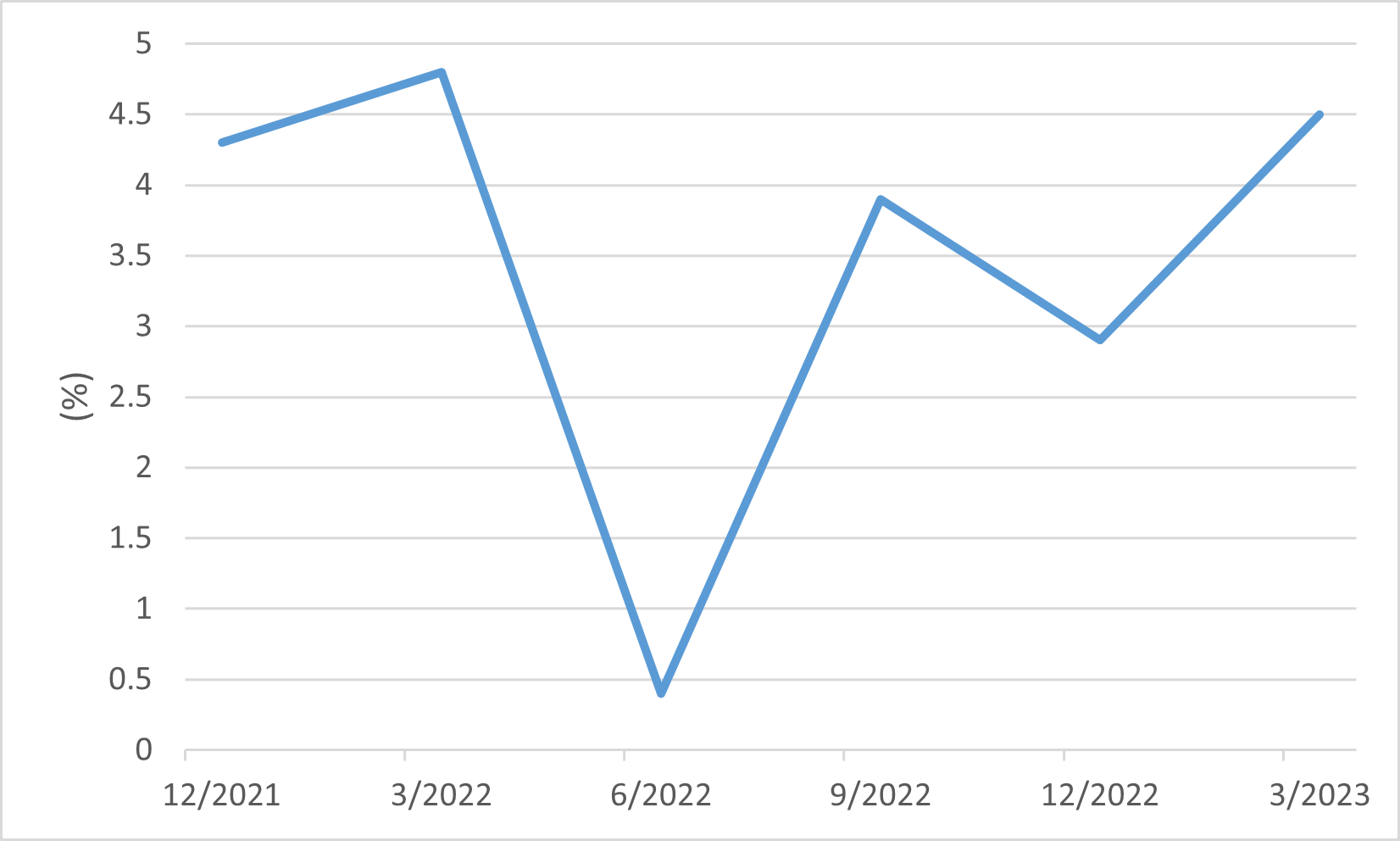

しかし、中国経済は2023年第1四半期に進展の兆しを見せました。 我が国の対GDP成長率は前期の2.9%から4.5%に加速しました。 新型コロナウイルス感染症関連の混乱から国が回復するなど、いくつかの要因がこの成長を支援しました。 しかし、米中対立とセクター特有の調整が中国株式市場の投資家心理に影響を与えました。 この時期の海外投資家による慎重な姿勢を反映して、世界の投資家はストックコネクトの国境を越えた取引リンクを通じて中国株から資金を引き出しました。

中国のGDP年間成長率

ヨーロッパ

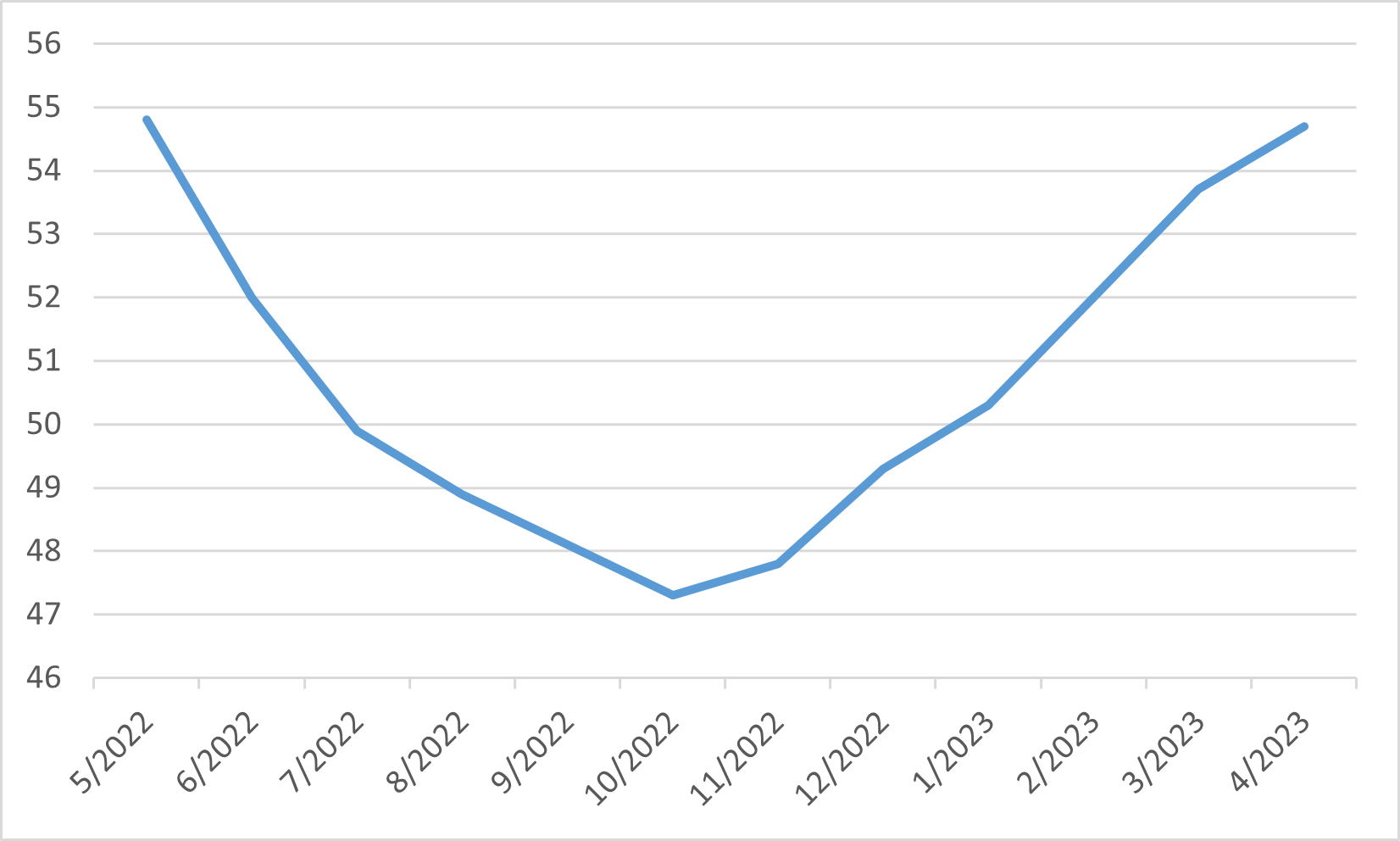

4月のユーロ圏のインフレ率は、前月の8.5%から3月のデータでは6.9%に大幅に低下しました。 さらに、ユーロ圏の複合PMI指数は、前月比0.7ポイント上昇し、11カ月ぶりの最高値である54.4に上昇しました。 さらに、消費者信頼度は3月の-19.1から4月の-17.5に改善され、2022年2月以来の最高水準に達しました。 これらの指標は、ユーロ圏内の経済活動と消費者心理の両方の向上を総合的に示しています。 上記のポジティブな経済データと奨励的な収益結果により、ユーロSTOXX 50は4月に総収益率を1.79%増加して終了しました。

ユーロ圏総合PMI