月次市場見通し– 2023年5月

2023 年 6 月 23 日

アメリカ

米国経済は第 1 四半期に 1.3% 成長し、緩やかな拡大を示しました。 このような成長にもかかわらず、企業利益は予想以上の成果を収めたものの、2四半期連続で減少しました。 インフレは緩やかな兆候を示し、4月のCPIは4.9%上昇し、3月の5%上昇から減速しました。

5月には人工知能がビジネス界で話題となり、その成長可能性に各界から大きな注目が集まっている。 金融、ヘルスケア、テクノロジーなどの分野における人工知能の影響は、広範な議論と分析を引き起こしています。

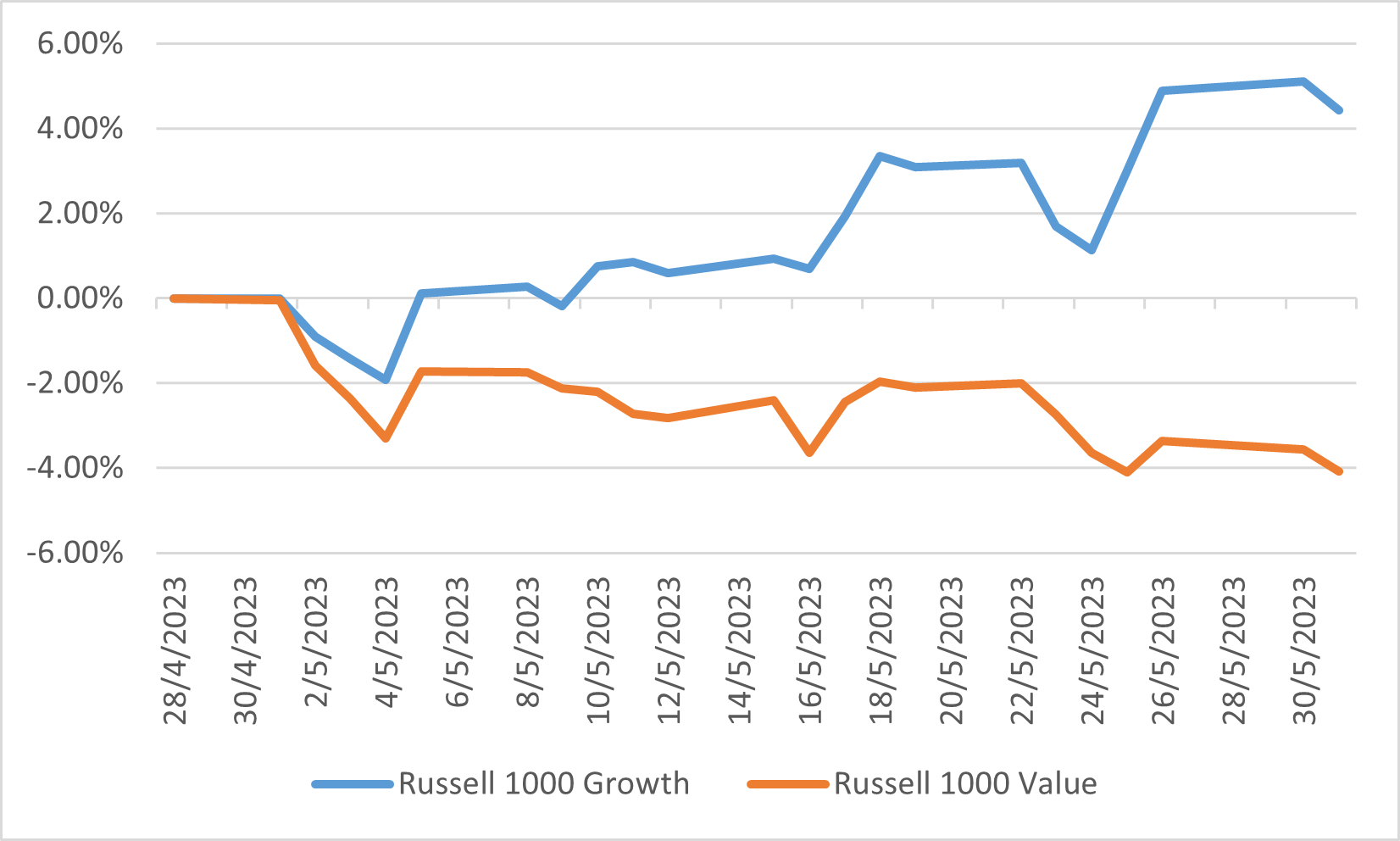

5月の株式市場は、まちまちのパフォーマンスを見せました。テクノロジーに焦点を当てたナスダック総合指数は、今月に入って顕著な5.8%上昇し、これまで23.59%上昇しました。 逆に、5月のダウ工業株平均は3.49%下落し、前年同期比0.72%下落しました。 S&P 500は5月にわずか0.25%上昇し、現在までの収益率は8.86%となりました。 5月のセクターパフォーマンスはばらつきがあり、ラッセル1000グロース指数は4.43%上昇し、ラッセル1000バリュー指数は4.09%下落したため、グロース株がバリュー株を上回りました。 ラッセル 2000 指数に代表される中小型株の業績は横ばいで、年初から 0.66% 下落しました。

ラッセル1000 成長と価値指数のパフォーマンス

日本

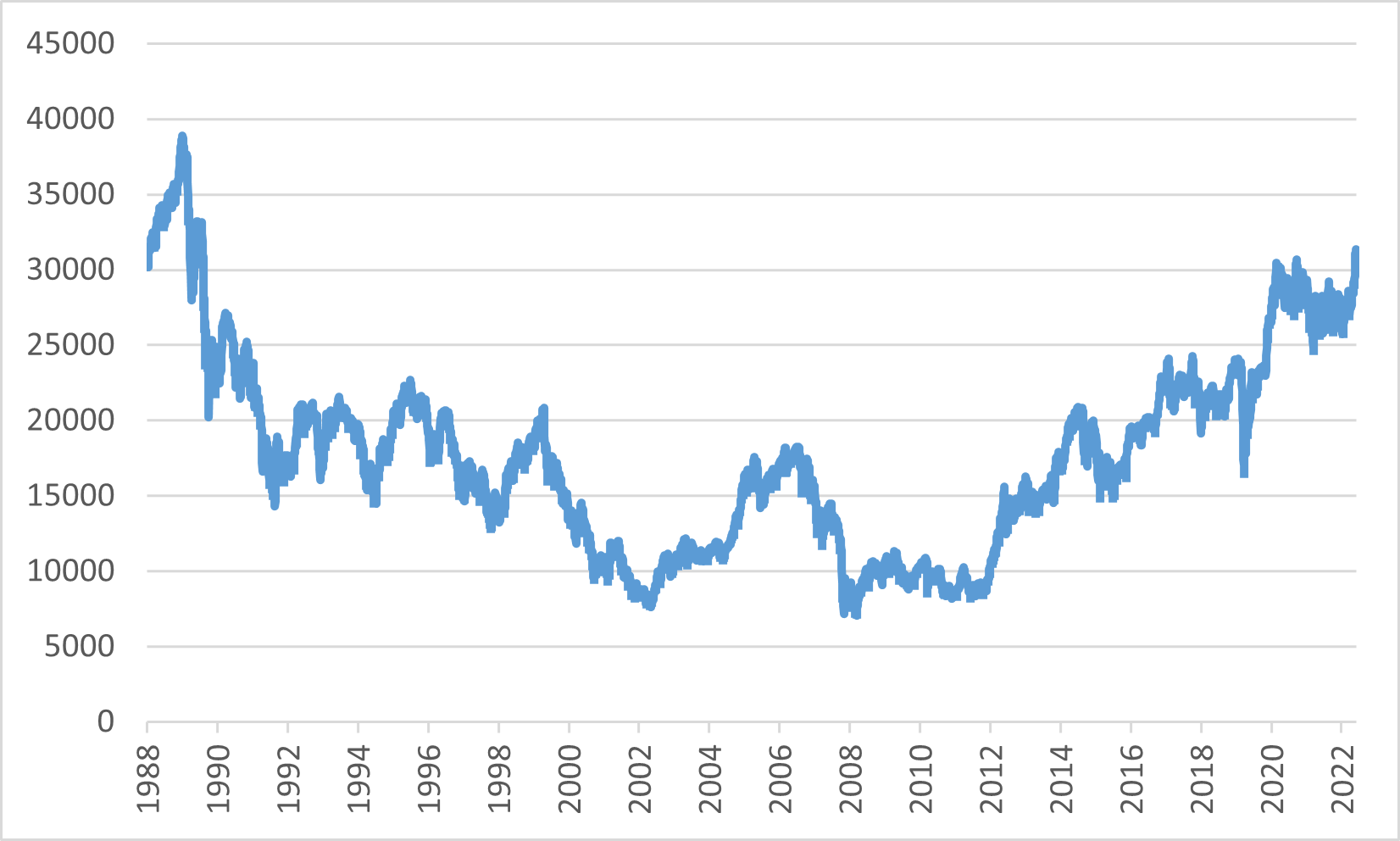

2023年5月、日本の証券市場は33年ぶりの最高値を記録し、グローバル投資家から相当な関心を集めました。 この急増には、インフレ率の回復、株主還元の改善、著名な投資家ウォーレンバフェットの支持など、多くの要因が貢献しました。 日本のバブル期における史上最高値を5分の1しか下回っていない日経225株価は、海外営業を好む円安に支えられ、これまで18.37%上昇しました。 さらに、日本企業による株式買戻の増加は市場を新たな高みへと押し上げる上で重要な役割を果たしており、2023年には株式買戻の総額が過去最高水準に達すると予測されています。

米国と中国が経済的課題に直面する中、活況を呈する日本の株式市場は世界中の投資家を魅了しています。 世界の機関投資家は日本の株式市場に信頼を示し、さらなる成長を期待しています。 しかし、一部のアナリストは、市場が達成した歴史的に大きな水準と米国と中国経済の減速の可能性を考慮すると、市場の上昇が投資家を失望させる可能性があると懸念を表明しています。

より広範な経済状況においては、日本の自動車産業もプラスの成長を遂げており、新車販売台数は9か月連続で前年比増加となっています。 日本の自動車市場は5月に前年比25%の成長を記録し、販売台数は32万6,730台に達しました。 この拡大は経済の回復を意味し、この国のビジネス環境における全体的な楽観を反映しています。

バブル以降の日経平均株価

中国

5月は、中国の景気回復とさまざまな逆風の影響について投資家が懸念を表明したため、中国証券市場にとって挑戦的な月でした。 パンデミック制限緩和にともなう初期楽観にもかかわらず、ハンセン指数とCSI300が下落するなど、中国証券市場は相当な下落圧力に直面しました。

中国株が下落した主な原因の一つは、中国の製造業部門に関するデータが混在していることであり、これは全体的な経済の健全性を示す重要な指標と見なされています。 一部の報告書では、予想より弱いと指摘され、中国での工場の業績が懸念されました。 中国工場の回復をめぐる不確実性が投資心理に否定的な影響を及ぼしたものと見られます。

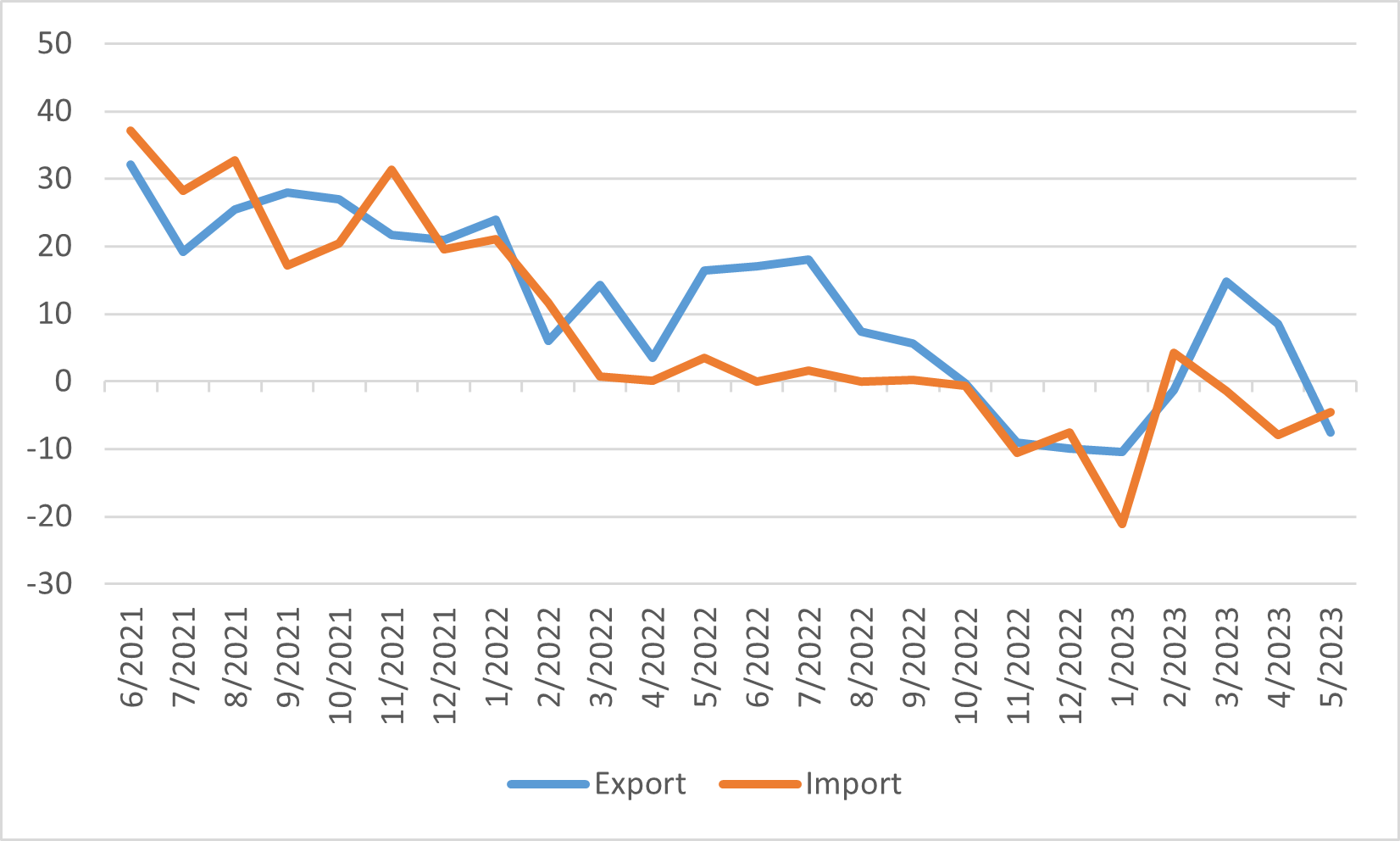

さらに、中国の5月の貿易統計は懸念を増幅させました。 貿易数値は予想値の0.4%下落に比べて輸出が7.5%急減するなど期待に及ばなかった。 輸入も前年比4.5%減。 貿易実績の低下は、同国の経済的安定と成長を維持する能力に疑問を投げかけました。

これらの要因に地政学的リスクが加わり、中国株は年間の上昇幅を失い、ハンセン指数は月末に一時弱気相場に入りました。 中国経済の軌道を巡る不透明感が強まり、投資家心理は慎重になりました。

中国の輸出入貿易前年比%

ヨーロッパ

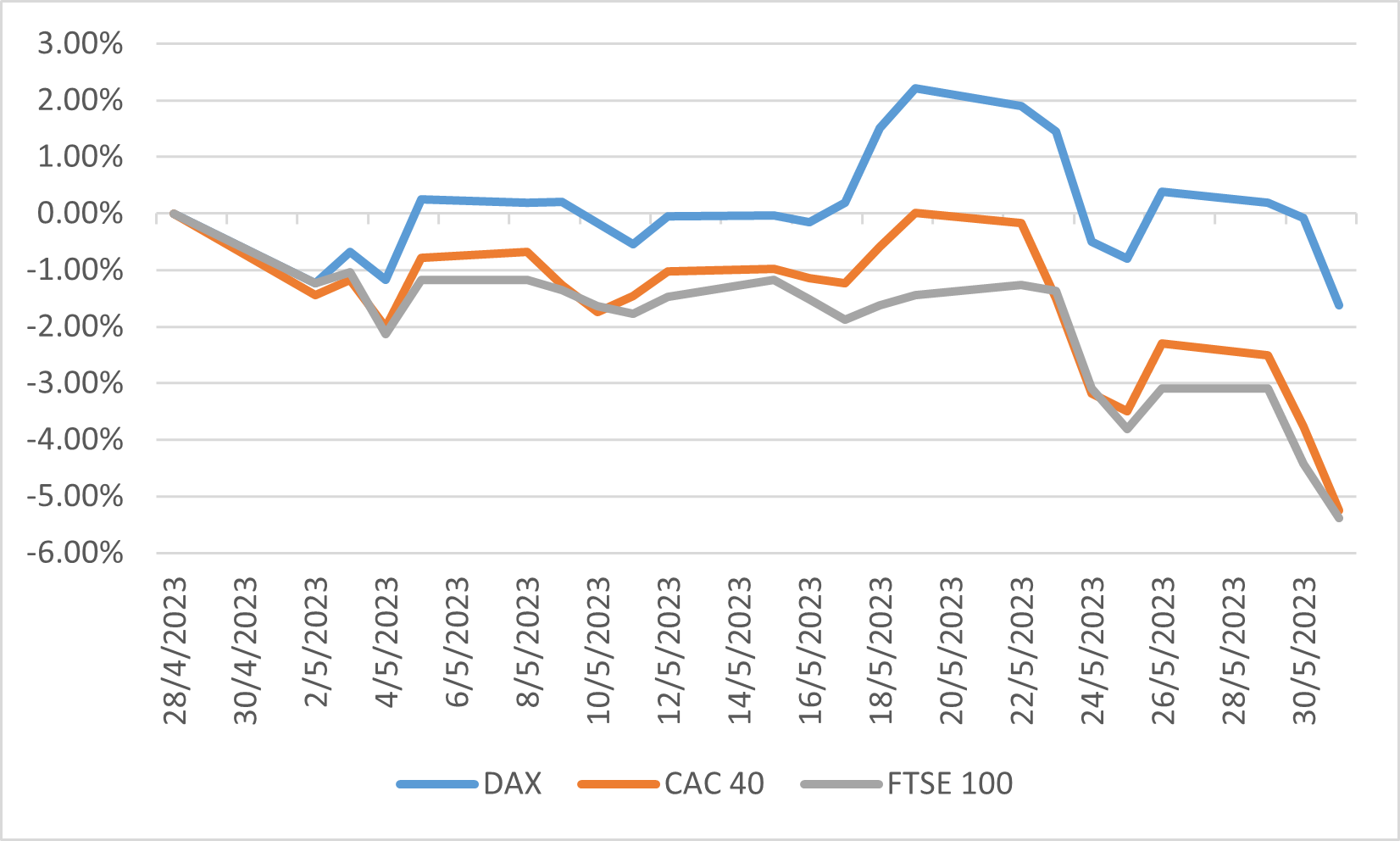

ユーロ圏株価は、これまで概ねプラスだった1年後、5月に下落した。 DAX指数、CAC40指数、FTSE100指数はそれぞれ1.62%、5.24%、5.39%下落しました。 情報技術セクターを除くすべてのセクターが下落しましたが、情報テクノロジーセクターは AI による成長の可能性によって支えられました。

最近のデータは、今四半期の勢いが鈍化していることを示しています。 5月のユーロ圏総合購買担当者景気指数は52.8と、11カ月ぶりの高水準だった4月の54.1から低下しました。 一方、総合インフレ率は、エネルギー価格インフレの3.3%上昇により、3月の1年ぶり低水準の6.9%から4月には7%に回復しました。 このインフレ背景に対応して、欧州中央銀行は 3 つの主要金利すべてをさらに 0.25% 引き上げました。

5月のユーロ圏の指数パフォーマンス